Решил скопировать часть диалога с коллегами из скайпа ...

Основное рыночное время - флет вокруг текущего рыночного равновесия спроса и предложения. Трендовый переход - переход к новому уровню спроса. Эти переходы относительно редки, и можно их считать исключениями. Это для идеалистов - тренд наш друг! Для реалистов - ни фига не друг :-)

Я уже неоднократно писал ранее, что не встречал классические индикаторные торговые системы, дающие более менее устойчивую прибыль, без элементов мартингейла , и усреднения убыточных позиций.

К примеру, на вскидку, - текущая кривая тестовой доходности авторских настроек одной индикаторной АТС с запредельным стопом (фактически без него). Его частично заменяет закрытие ордеров по обратному индикаторному сигналу. Мартингейл в настройках отключен:

Ну и та же торговая система с мартингейлом (..."Изменил настройки мультивалютника. Максимально снизил уровень СЛ до 20 пп (4-х значные котировки поле запятой). Включил мартингейл"):

Итоговый результат:

Казалось бы ограничения убытков по стопам и мартингейл - понятия не совместимые, но...

Классический мартингейл, который пришел к нам с рулетки, и усреднения убыточных позиций - две принципиально разные вещи.

Мартингейл рулетки - это ПОСЛЕ ЗАКРЫТИЯ убыточной ставки увеличиваем объем новой. А усреднение - увеличиваем объем нового ордера НЕ ЗАКРЫВАЯ ТЕКУЩИЙ.

Разница принципиальная. При усреднении же держим убыточный ордер по старому неактуальному уровню рыночного равновесия. При классическом мартингейле - старые ценовые уровни равновесия посылаем нафиг, кроем убыток и работаем по новому уровню.

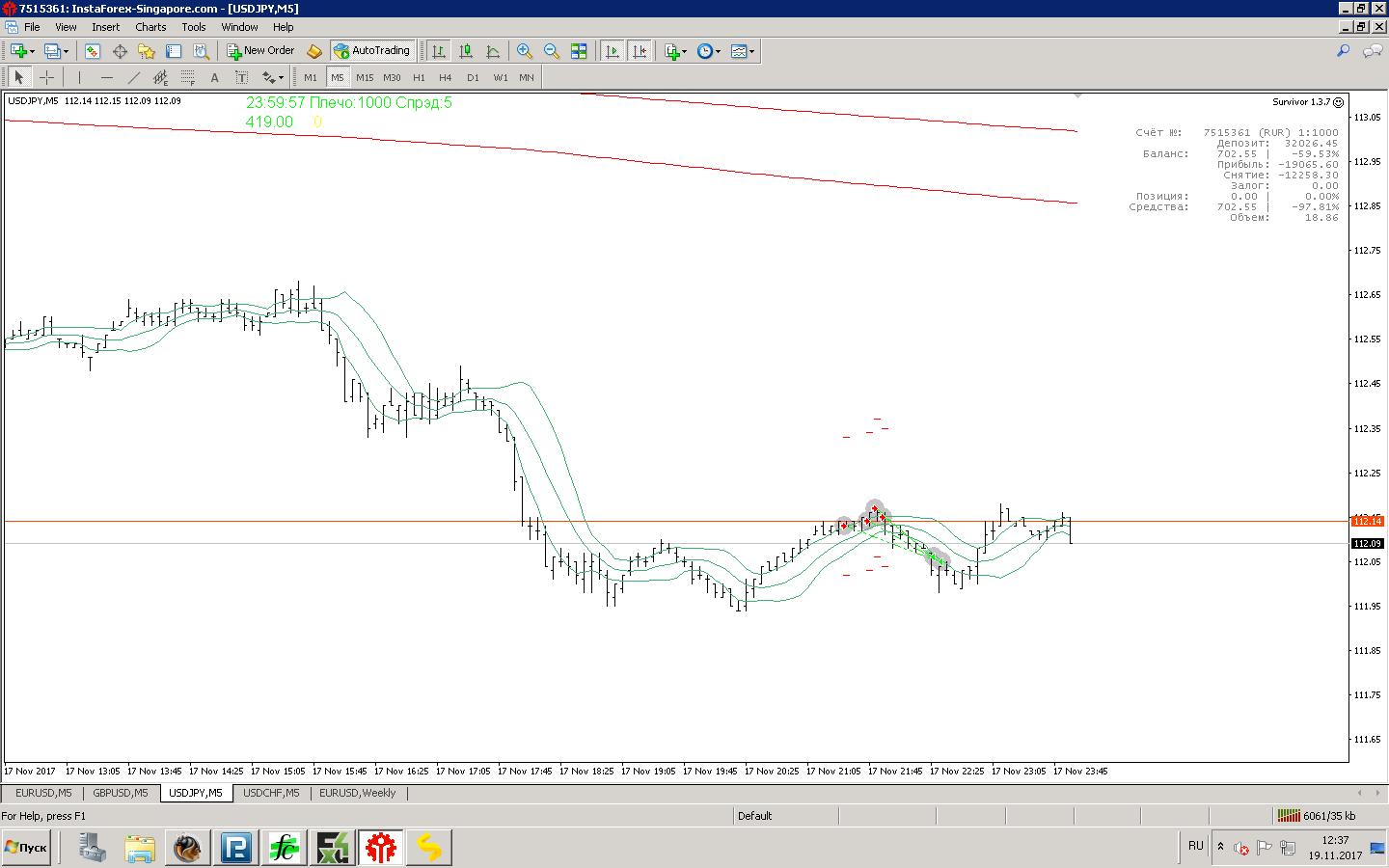

Вот один из текущих примеров, как это может происходить на практике;

Основная торговля индикаторного мультивалютник (рассматриваемая индикаторная ТС) - диапазонная на отбой от границ уровней отступа от МА

Если уровень ценового равновесия и его границы изменились - то пипец! Уровень текущего спроса предложения нарушился - пошли к новому. Ловить тут больше нечего. Закрываем текущий убыток, ждем нового равновесия и открываем ордер увеличенным объемом, компенсируя этот убыток в случае своего профита, что и "сглаживает" в итоге кривую доходности торговой системы......

Ну, а в остальной менее "кризисной" рыночной и торговой обстановке все и так идет своим обычным для многих путем...

Если ограничения убытков не используем и держим убытки по старым неактуальным уровням рыночного равновесия - приходится усредняться, в том числе применяя метод частичного локирования.

Особенностью данного примера (для информации) является еще и то что усредненные ордера в итоге закрываются не скопом одновременно при достижении общего для них уровня безубытка, а частями поэтапно по принципу частичного перекрытия...

Ну или так - сеточный вариант торговли (каждому ордеру сетки дается свой а не общий для всех уровень тэйк профита), и где, несмотря на фильтрацию направления торговли по индикаторным критериям текущей ценовой тенденции, тоже приходится применять метод усреднения...

При наличии, повторюсь, stop loss - лок и усреднения не нужны...

Оба метода достаточно эффективны, имеют свои "идеологические" плюсы и минусы. Но об этом - позже, когда оба будут окончательно реализованы, отшлифованы на практике, и будет наработана какая то торговая статистика..

На посошок... Может быть и цинично. Но на рынке друзей нет. Есть только конкуренты! Пусть все торгуют по классическим схемам технического и фундаментального анализа, ставят правильные стопы, считают, что текущая тенденция скорее продолжится, чем закончится и прочее... Но лично мне давно надоело долбиться лбом в эти вечно закрытые двери! :-)